INSURANCE保険のご相談

個人のお客様、法人のお客様へ、

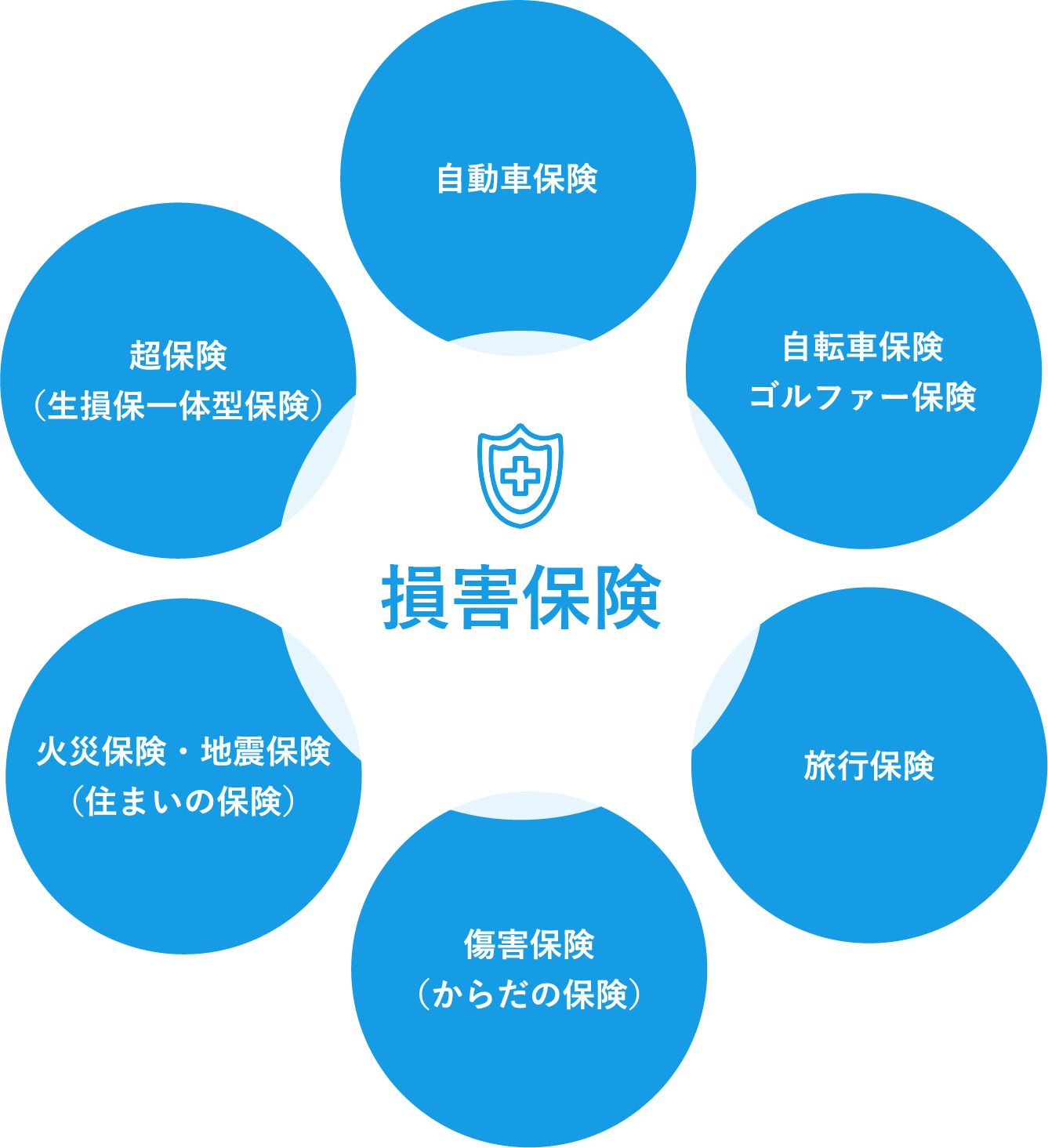

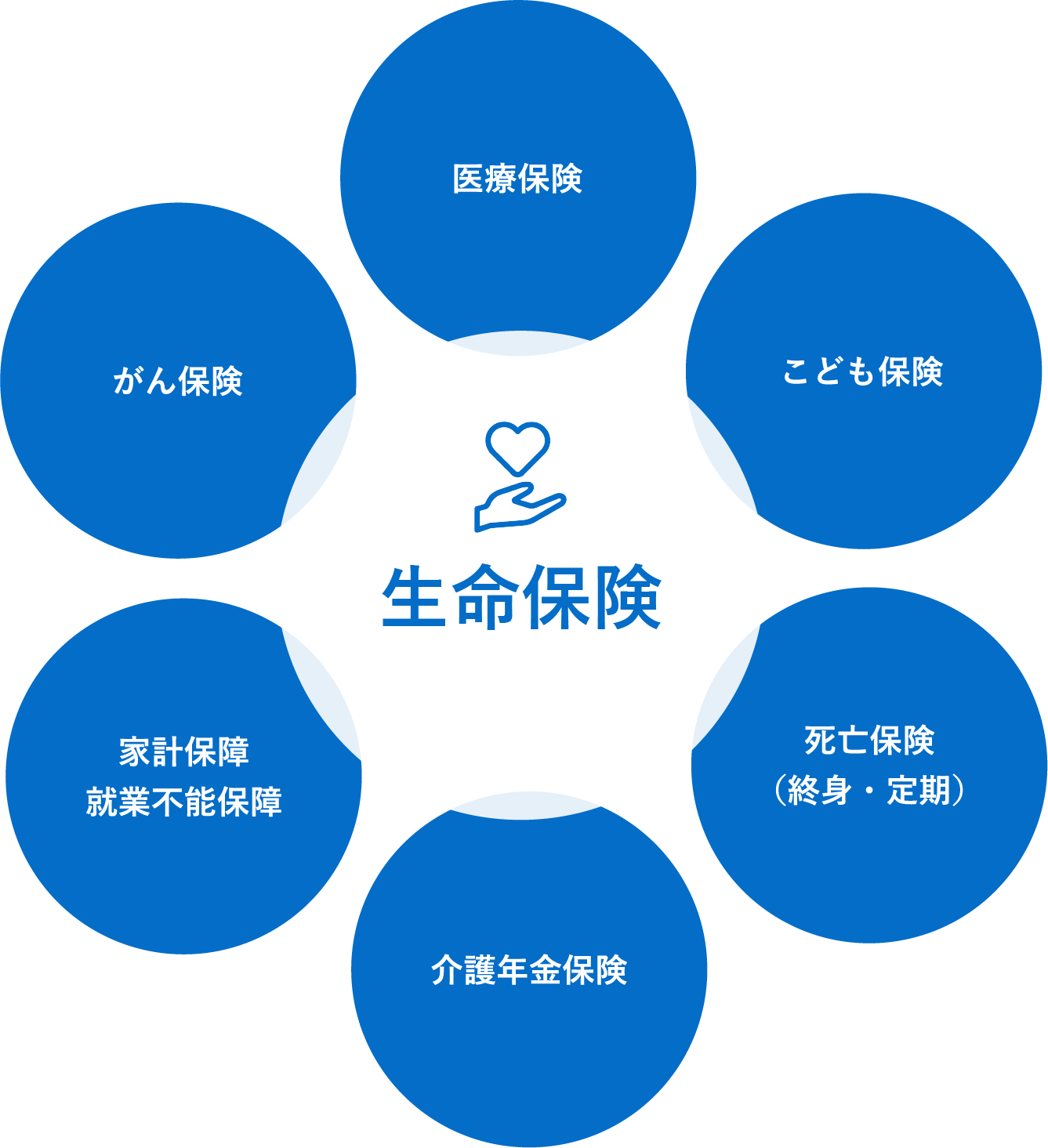

幅広い視点からそれぞれのニーズに合わせた保険商品をご提供致します。

ご予算やご要望をお伺いした上で、お客様にとって無理のない最適なプランをご提案させていただきます。

保険商品に関する詳細につきましては、お気軽にお問い合わせください。

オンラインでの保険のご相談を承っております。

訪問での相談と遜色ない相談サービスをご提供致します。

オンライン保険相談をご希望の方は、お気軽にご連絡ください。

CONTACTお問い合わせ

保険に関するご相談やご質問を承ります。まずはお気軽にお問い合わせください。